Zuletzt wurde sie wieder im Nationalrat im Rahmen der Budgetdebatte heftig diskutiert – die ökosoziale Steuerreform. Sie sei weder sozial noch ökologisch, heißt es da stets seitens der Opposition. Nun, behaupten kann man bekanntlich viel, die Frage ist: Stimmt das tatsächlich? Lassen sich diese Behauptungen durch Fakten belegen? Interessanterweise sprechen die Zahlen eine ganz andere Sprache. Das läßt sich zumindest aus Analysen unabhängiger wirtschaftspolitischer Einrichtungen ableiten. Und auch ein Vergleich mit der angeblich „größten Steuerreform“ aller Zeiten – nämlich jener unter SPÖ-Kanzlerschaft 2015/16 – macht sicher: Die Veteilungswirkung dre ökosozialen Steuerreform ist ungleich besser.

Zuallererst noch einmal kurz die wichtigsten Kernpunkt der ökosozialen Steuerreform:

- Die Steuersätze für die 2. und 3. Tarifstufe werden etappenweise von 35 % auf 30 % bzw. von 42 % auf 40 % gesenkt.

- Die Beiträge zur Krankenversicherung werden für Einkommen bis 1.100/Monat um 1,7 %-Punkte gesenkt, bis zu einem Monatseinkommen von 2.500 Euro „eingeschliffen“

- Eine CO2-Bepreisung wird für jene Bereiche eingeführt, die bislang nicht vom Emissionshandel umfasst sind. Die Einnahmen aus der CO2-Bepreisung werden als regional gestaffelter Klimabonus an die Haushalte zurückerstattet

- Der Familienbonus wird auf 2.000 Euro erhöht

- Der Kindermehrbetrag wird auf 450 Euro angehoben, der Bezieher*innenkreis ausgeweitet.

Insgesamt sollen diese und andere, kleinere Maßnahmen insgesamt im Endausbau Privathaushalten eine steuerliche Entlastung von über 6,2 Mrd. Euro bringen (2025).

Bereits auf 2020, mitten in der COVID19-Krise, wurde die erste Etappe der Steuerreform vorgezogen – die Senkung des Einstiegssteuersatzes von 25 % auf 20 % und die Erhöhung des SV-Bonus um 100 Euro. Maßnahmen mit einem Gesamtvolumen von 1,7 Mrd. Euro jährlich, um Einkommen und Nachfrage zu stabilisieren.

Als besonders umstrittene Maßnahme – auch bei uns Grünen – gilt die stufenweise Senkung der Körperschaftssteuer von 25 % auf 23 % die im Endausbau das KöSt-Aufkommen um 700 Mio. Euro reduziert. Umstritten vor allem auch, weil die behauptete positive Wirkung auf die Investitionstätigkeit der Unternehmen durchaus angezweifelt werden kann und die – Dank Vorgängerregierungen aller Couleurs ohnehin schon niedrige Beteuerung von Kapital und Vermögen – noch einmal reduziert wird. Mit einem KÖSt-Satz von 23 % bleibt Österreich allerdings im EU-Mittelfeld.

Grundsätzliches zu Verteilungswirkungen von Steuerreformen

Bei „Steuerreformen“ – wie auch in der aktuellen – geht es einerseits darum, jene zu „entlasten“, die von ihrem Einkommen mehr oder weniger hohe Steuern zahlen. Dies wird in der Regel durch eine „Tarifreform“ erzielt, indem Steuersätze gesenkt oder Einkommensgrenzen, ab denen eine Steuersatz gilt, verschoben werden. Steuerreformen sollen andererseits auch bei der Erreichung wirtschafts-, umwelt- oder verteilungspolitische Zielsetzungen unterstützen – z.B. die Einführung eines CO2-Preises umweltfreundlichen Verhalten unterstützen und so helfen, Klimaziele zu erreichen. Steuern haben in diesem Fall eine „Lenkungsfunktion“.

Hinsichtlich der Verteilung wirken steuerliche Instrumente höchst unterschiedlich. Ein paar Beispiele:

-

- Senkungen der Tarifstufen in der Einkommensteuer verteilen z.B. regelmäßig „nach oben“ um. Warum? Weil Top-Verdiener*innen von der Reduktion jeder Steuerstufe profitieren – von der niedrigsten bis zur höchsten. Wer dagegen so wenig verdient (z.B. Teilzeitbeschäftigte), dass er*sie nicht einmal in die niedrigste Steuerstufe fällt, hat natürlich nichts davon. Mittlere Einkommen profitieren von der Senkung der ersten, vielleicht noch von der zweiten und dritten Tarifstufe – von der vierten oder gar fünften Tarifstufe dagegen nur Gutverdienenden. Weil Top-Verdiener*innen logischerweise absolut wie relativ mehr Einkommensteuern zahlen als Niedrigverdiener*innen, profitieren Reichere von Tarifsenkungen deutlich mehr als Ärmere – sowohl „absolut“ in Geld, als auch „relativ“ im Verhältnis zu ihrem Einkommen. Auf Reiche entfällt dadurch auch der Löwenanteil des Gesamtentlastungsvolumens.

-

- „Pro-Kopf“-Transferleistungen – wie etwa die Familienbeihilfe – nutzen dagegen vor allem unteren Einkommensgruppen. Wenn jede*r Steuerzahler*in im Rahmen einer Steuerreform z. B. 150 Euro an Transfers bekommt, stellt das für einkommensschwache Gruppen mit einem Jahreseinkommen von 10.000 Euro ein Einkommensplus von 1,5 % dar, für einkommensstarke Gruppen mit einem jährlichen Einkommen von 100.000 Euro dagegen nur von 0,15 %. „Absolut“ in Geld bekommen Arme und Reiche gleich viel, „relativ“ zum Einkommen profitieren untere Einkommen deutlich stärker.

-

- Absetzbeträge – wie etwa der Familienbonus – werden direkt von der Einkommensteuer abgezogen, reduzieren also den zu zahlenden Steuerbetrag. Von Absetzbeträgen profitieren mittlere und obere Einkommensgruppen. „Absolut“ profitieren obere Einkommensgruppen stärker – weil sie den Absetzbetrag voll geltend machen können – sie können z. B. bei einer Einkommensteuer von 4.000 Euro die vollen 2.000 Euro an Familienbonus abziehen. Mittlere Einkommensgruppen profitieren „relativ“ stärker – sie können zwar von z. B. 1.200 Euro Einkommensteuer nur 1.200 Euro von möglichen 2.000 Euro Familienbonus abziehen. Allerdings zahlen sie dann keine Einkommensteuer mehr und werden so „relativ“ zu ihrem Einkommen natürlich stärker entlastet.

-

- Absetzbeträge mit „Negativsteuerwirkung“ oder Negativsteuern wie der Sozialversicherungsbonus entlasten dagegen v. a. untere Einkommensgruppen, die keine Einkommensteuern zahlen weil ihr Einkommen zu gering ist. Sie zahlen allerdings dennoch z.B. Sozialversicherungsbeiträge. Die werden – zumindest teilweise – über eine Negativsteuer vom Finanzamt abgegolten, Niedrigeinkommen so entlastet. Eine Negativsteuer wirkt so praktisch wie eine Transferleistung. Auch eine SV-Beitragssenkung kommt vor allem jenen Menschen zugute, die über der Geringfügigkeitsgrenze aber unter dem Steuerfreibetrag verdienen – solange es zu keinen Leistungskürzungen im Sozialsystem kommt und den Sozialversicherungen Einnahmen-Verluste aus dem Budget ausgeglichen werden.

Wie eine Steuerreform hinsichtlich ihrer Verteilung auf arme, mittlere und reiche Haushalte wirkt, hängt also vom „Maßnahmen-Mix“ ab – werden etwa Transfers erhöht, nutzt das Niedrigeinkommensbezieher*innen. Wird der Spitzensteuersatz gesenkt, profitieren die Reichen.

Und wie ist jetzt die Verteilungswirkung der ökosozialen Steuerreform?

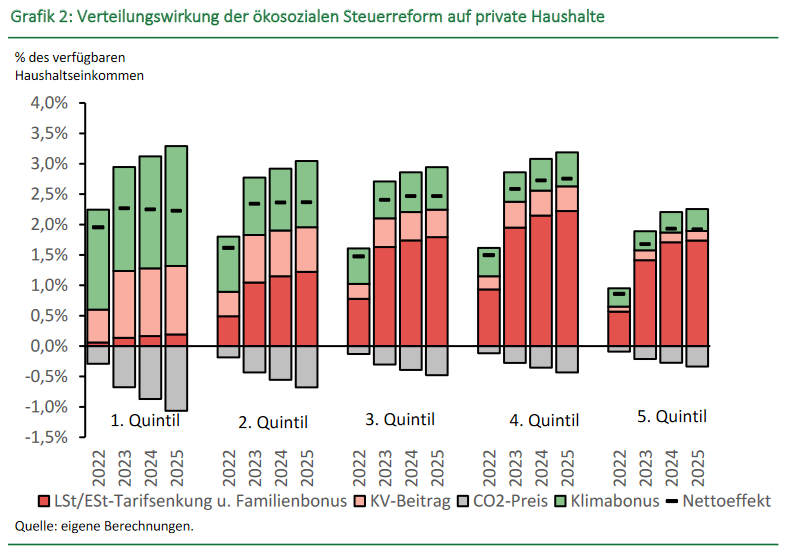

Wie „sozial“, wie „verteilungsgerecht“ ist nun die ökosoziale Steuerreform? Aktuell liegen zwei unabhängige Analysen – eine des Fiskalrats und eine des Budgetdienstes des Parlaments vor – die beide zu Ergebnissen kommen, die vielleicht manche überraschen mögen – die tatsächlich aber angesichts des gewählten „Maßnahmenmix“ gar nicht so überraschend sind: Von der ökosozialen Steuerreform profitieren nämlich vor allem einkommensschwache Haushalte, wie etwa diese Grafik aus der Analyse des Fiskalrats zeigt:

Quelle: Fiskalrat, Verteilungswirkung der ökosozialen Steuerreform auf private Haushalte, S. 2.

Die stärkste „relative“ Steuerentlastung erfährt das erste Quintil – die 20 % Privathaushalte mit den niedrigsten Einkommen. Sie profitieren – wenig überraschend – vor allem vom Klimabonus, der als Pro-Kopf-Transferleistung eine besonders gute Verteilungswirkung hat. Untere und mittlere Einkommen profitieren zusätzlich von der KV-Beitragssenkung, mittlere Einkommensgruppen auch vom Familienbonus. Auffällig ist die – im Vergleich zu bisherigen Steuerreformen untypische – schwache „relative“ Entlastung von Spitzeneinkommensbezieher*innen. Das liegt u. a. darum, dass die obersten Steuertarife nicht gesenkt bzw. die Einkommensgrenzen nicht angehoben wurden.

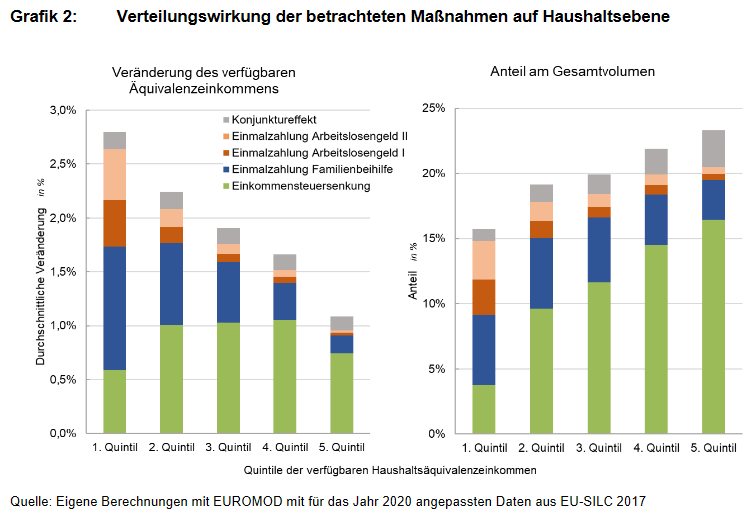

Zusätzlich gilt zu berücksichtigen, dass die positive Verteilungswirkung noch ausgeprägter wäre, würde die erste, vorgezogene Etappe der Steuerreform (Senkung des Einstiegssteuersatzes von 25 % auf 20 %, Erhöhung des SV-Bonus um 100 Euro) mit einberechnet. Maßnahmen, von denen „relativ“ v. a. untere (SV-Bonus) und mittlere Einkommensgruppen profitieren, wie folgende Grafik aus der Analyse des Budgetdienstes zum Konjunkturpaket 2020 zeigt.

Quelle: Budgetdienst, Auswirkungen des Konjunkturstärkungspakets 2020, S. 42. – Grüner Balken: Senkung Eingangssteuersatz von 25 auf 20 % und erhöhter SV-Bonus

Bessere Verteilungswirkung als „größte Steuerreform aller Zeiten“ 2015/16

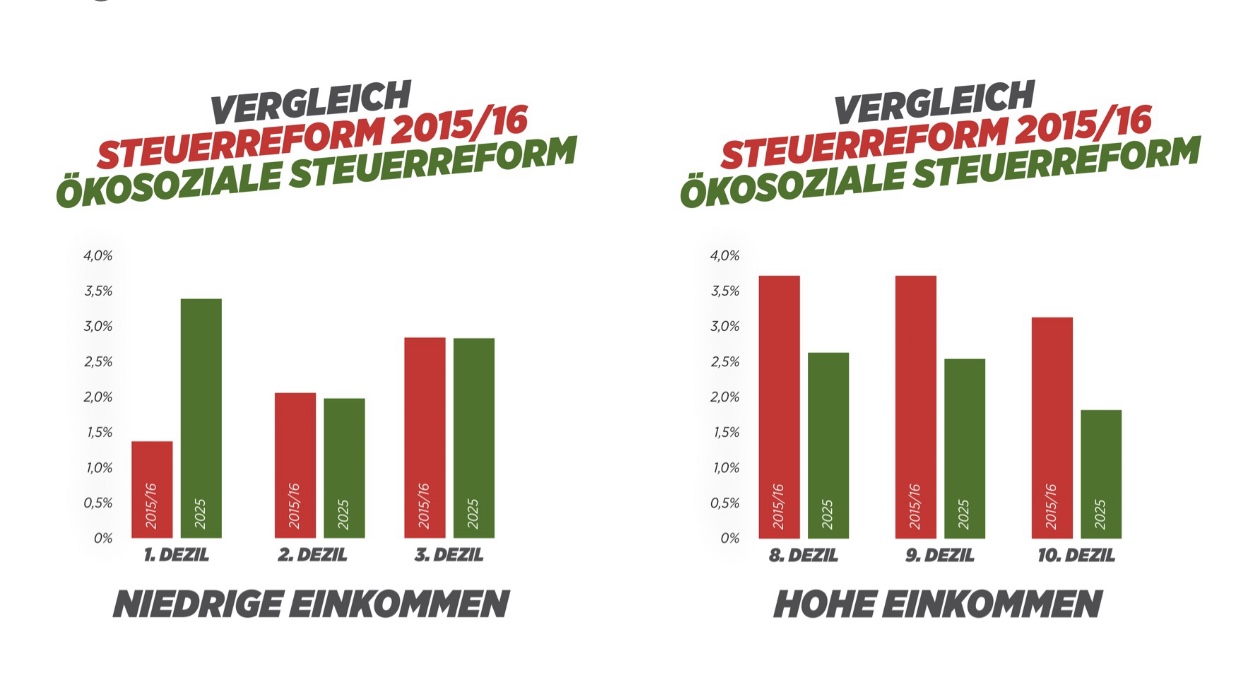

Stellt man die Verteilungswirkung der ökosozialen Steuerreform der angeblich „größten Steuerreform aller Zeiten“ unter einem SPÖ-Bundeskanzler – maßgeblich mitgestaltet von ÖGB und AK – gegenüber, macht ein Vergleich sicher: Die ökosoziale Steuerreform stellt sich ungleich „sozialer“ dar, als jene aus 2015/16. Sowohl „unten“ als auch „oben“. Ausgerechnet unter einer sozialdemokratisch geführten Regierung wurden die Top-Verdiener-Haushalte deutlich stärker entlastet als die untersten. Als besonders „sozial“ und „verteilungsgerecht“ im landläufigen Sinne geht das wohl nicht durch …

Quellen: Budgetdienst – Budgetanalyse 2016, S. 44; Budgetanalyse 2022, S. 34. Rot=Steuerreform 2015/15, Grün=Ökosoziale Steuerreform. Vergleich: Steuerentlastung in Prozent des Haushaltseinkommens der Privathaushalte . 1.Dezil=einkommensschwächstes („ärmstes“) Zehntel der Haushalte, 10. Dezil=einkommensstärkstes („reichstes“) Zehntel der Privathaushalte

Zu ähnlichen Ergebnissen wie der Fiskalrat kommt auch der Budgetdienst des Parlaments in seiner Budgetanalyse für 2022. Im Gegensatz zum Fiskalrat rechnet der Budgetdienst KEINEN Klimabonus ein, wie beim Fiskalrat find auch die vorgezogenen Maßnahmen aus 2020 keine Berücksichtigung.

Entsprechend verändert sich natürlich das Gesamtbild gegenüber den Ergebnissen des Fiskalrats – aber selbst ohne Klimabonus stellt sich die Verteilungswirkung der ökosozialen Steuerreform noch „gerechter“ dar, als jene der Steuerreform 2015/16.

Die Verteilungswirkung der ökosozialen Steuerreform (ohne Klimabonus) laut Budgetdienst ist wie folgt:

Quelle: Budgetdienst – Budgetanalyse 2022, S. 34. 1. Quintil=einkommenschwächste („ärmste“) 20 % der der Privathaushalte, 5. Quintil=einkommenstärkste („reichste“) 20 % der Privathaushalte

Die Entlastung des untersten Haushaltsfünftes fällt ohne Klimabonus natürlich schwächer aus, als in der Fiskalratsanalyse – das Bild ist allerdings dennoch ziemlich eindeutig, steigt die „relative“ Entlastung im Verhältnis zum Einkommen doch bis zur Einkommensmitte, sinkt aber im oberen Einkommensbereich.

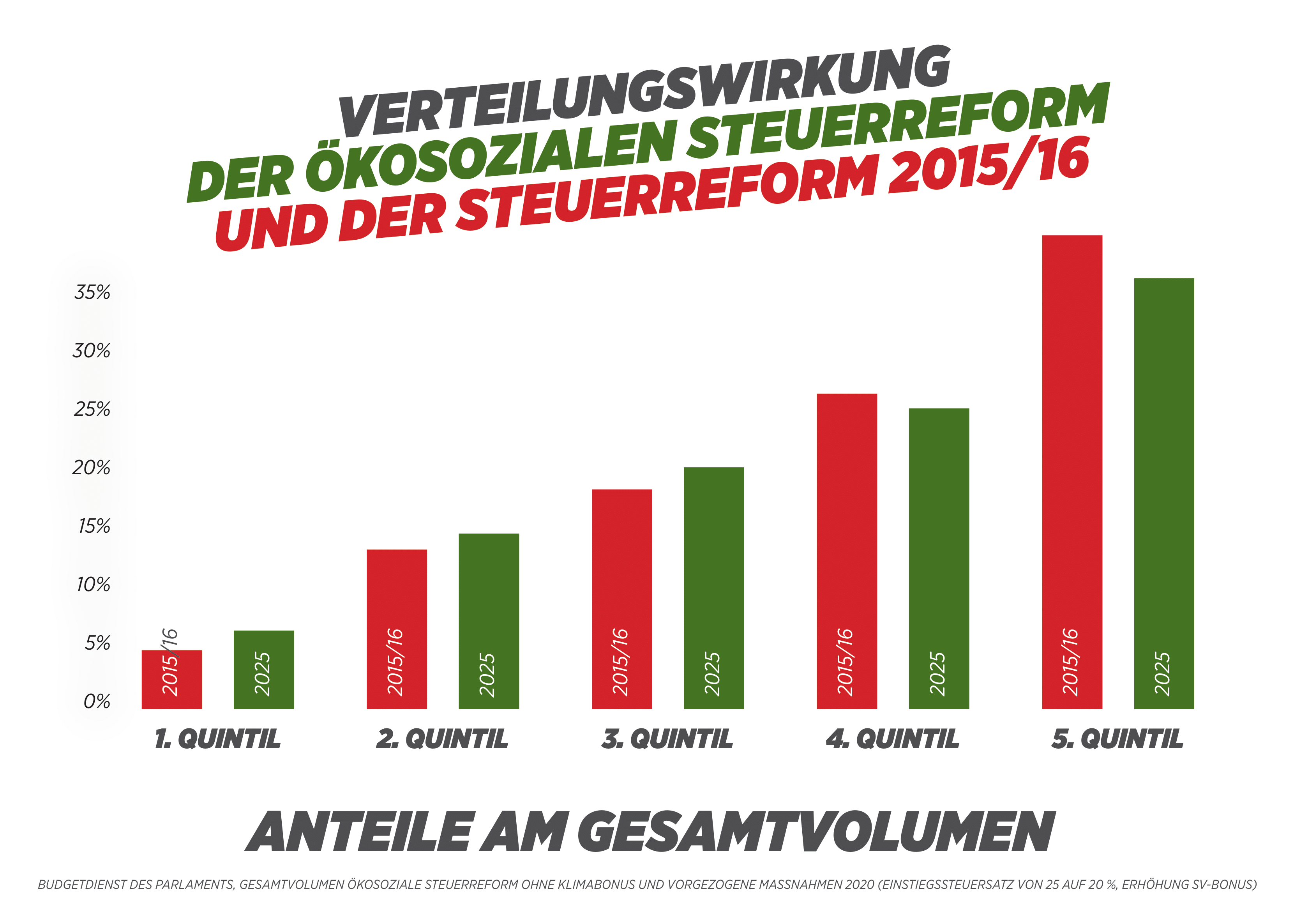

Betrachtet man die Verteilungswirkung des Gesamtvolumens der Steuerreform (auch hier ohne Klimabonus und erste Etappe) profitiert das höchste Einkommensfünftel zwar absolut am meisten – alleine eine Folge der Tarifreform und der Voll-Absetzbarkeit des Familienbonus – im Vergleich zur Steuerreform 2015/16 schneidet die ökosoziale Steuerreform allerdings auch in dieser „Kategorie“ deutlich besser ab:

Quellen: Budgetdienst – Budgetanalyse 2016, S. 44; Budgetanalyse 2022, S. 34. Verteilung des Gesamtvolumens der Steuerreform auf die Privathaushalte. Rote Balken=Steuerreform 2015/16, Grüne Balken=ökosoziale Steuerreform. 1. Quintil = 20 % einkommenschwächste („ärmste“) Privathaushalte, 5. Quintil=20 % einkommenstärkste („reichste“) Privathaushalte

Aus dieser Tabelle ist klar ersichtlich: Bei der Steuerreform 2015/16 verteilte sich das Gesamtvolumen der Entlastung deutlich stärker auf die reichsten Haushalte als bei der ökosozialen Steuerreform. Und – das sei hier noch einmal erwähnt – ohne Klimabonus und ohne reduzierten Einstiegssteuersatz, der in der Steuerreform 2015/16 sehr wohl berücksichtigt ist. Unter Einbeziehung von Klimabonus und vorgezogenen Maßnahmen würde die Verteilungsbilanz noch besser zugunsten der ökosozialen Steuerreform ausfallen.

Klimabonus: Hervorragende Verteilungswirkung

Abschließend sei noch erwähnt, dass sich gerade auch der etappenweise Einstieg in die CO2-Bepreisung mit einer schrittweisen, angekündigten und daher antizipierbaren Erhöhung des CO2-Preises gerade aus einer sozialen Perspektive als goldrichtig herausstellt – weil „schockartige“ Klimamaßnahmen, so Prof. Edenhofer Potsdam-Institut für Klimafolgenforschung im Rahmen eines Webinars der EU-Grünen, zu massiven sozialen und ökonomischen Verwerfungen führen würden. Dass zusätzlich eine Rückverteilung der Einnahmen aus der CO2-Bepreisung über eine „Pro-Kopf-Zahlung“ die beste Verteilungswirkung bringt, bestätigt nur zusätzlich, dass wir mit dem Klimabonus auf einem grundsätzlich richtigen Weg sind.

Die ökosoziale Steuerreform stellt sich damit in Summe als weit „sozialer“ und „ökologischer“ dar, als es Opposition und ihr nahestehende Institutionen wahrhaben wollen. Die ökosoziale Steuerrefrome stellt den Einstieg in die längst überfällige Ökologisierung unseres Steuersystems dar. Und setzt mit dem Klimabonus neue Maßstäbe eines sozialen Ausgleichs. Ein Vergleich macht sicher.