… das klitzekleine Problem der 2/3-Mehrheit und des Endbesteuerungsgesetz wäre. Das macht nämlich die Einführung einer umfassenden Vermögens- und Erbschaftssteuer – insbesondere auf Finanzvermögen – de facto unmöglich. Ein Problem, das von Befürworter*innen einer Vermögens- und/oder Erbschaftssteuer leider nur allzu gerne ausgeblendet wird. Was aber nicht wirklich was nutzt. Weil es nämlich da ist.

1993 wurde die Vermögensteuer von SPÖ (!) – ja, das ist die Partei, die heute besonders laut eine (Wieder)Einführung fordert – und ÖVP abgeschafft. Parallel dazu wurden übrigens Privatstiftungen – also jene Einrichtungen, in denen steuerschonend Milliardenvermögen geparkt werden können – eingeführt.

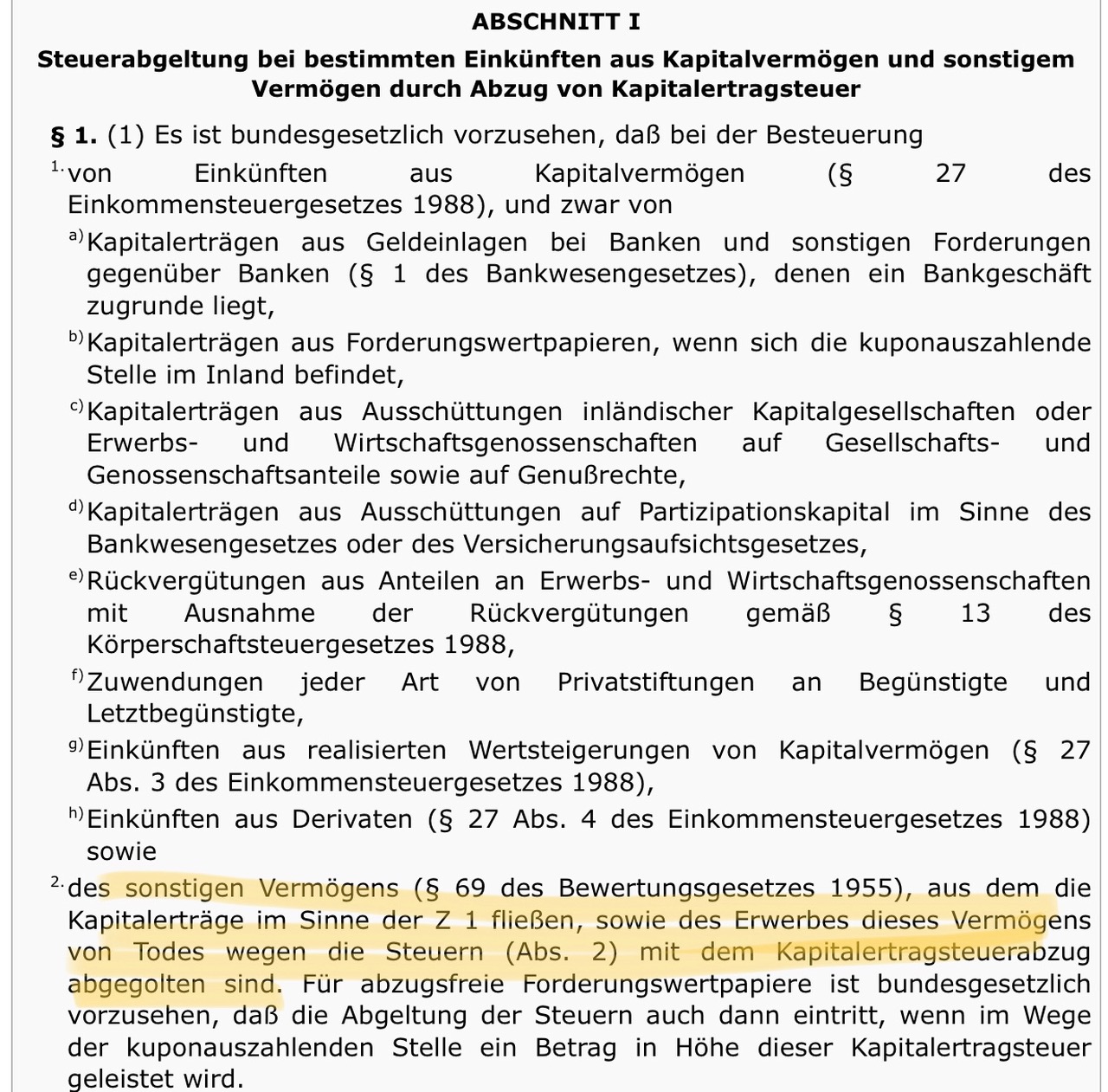

Gleichzeitig zur Abschaffung der Vermögenssteuer wurde das sog. „Endbesteuerungsgesetz“ beschlossen. Dieses sieht eine Besteuerung von 20 bis 27,5 % (Hälfte des max. Einkommensteuersatzes) auf Erträge aus (fast allen) Finanzvermögen vor: Auf Zinsen aus Spareinlagen, auf Dividenden, auf Erträge aus Anleihen etc. ist seither eine KESt (Kapitalertragssteuer) zu entrichten. So weit, so bekannt.

Finanzvermögen mit 2/3 Mehrheit von SPÖ und ÖVP geschützt

Was viel weniger bekannt ist: Mit der KESt sind Finanzvermögen und Vermögenszuwächse daraus „endbesteuert“ – d.h. eine weitere Besteuerung – etwa über eine Vermögens- oder Erbschaftssteuer – ist ausgeschlossen. Dies gilt auf jeden Fall für die große Masse des Finanzvermögens – nämlich für Bankeinlagen und (inländische) Anleihen. Und damit das auch möglichst so bleibt, ist dieses Gesetz eine 2/3 Materie. D.h. es kann nur mit einer parlamentarischen Zwei-Drittel-Mehrheit geändert werden. Eine Mehrheit, die bekanntermaßen nicht so einfach zu finden ist, vor allem nicht bei einem ideologisch derart aufgeladenem Thema wie der Vermögensbesteuerung. So „schützten“ SPÖ und ÖVP große Finanzvermögen vor einer entsprechenden Besteuerung. Und schützen sie auch heute und morgen noch, darüber kann auch die Rhetorik von SPÖ und roten Gewerkschafter*innen nicht hinwegtäuschen. Sie haben’s 1993 verbockt.

Denn so lange ÖVP, FPÖ und NEOS über ein „Sperrdrittel“ – also über mehr als 1/3 der Abgeordneten – im Nationalrat verfügen gibt es kaum eine Perspektive auf Veränderung. Außer eine oder mehrere ausreichend große Partei/en würden eine ideologische 180-Grad-Kehrtwende vollziehen. Das sind die Fakten. Alles andere ist Verdrängung.

Was bleibt – Vermögensteuern auf Immobilien

Für eine Vermögens- bzw. Erbschaftsbesteuerung wie sie mit einer einfachen parlamentarischen Mehrheit möglich wäre, blieben damit vor allem Immobilien – Häuser und Grundstücke – (vermutlich) bestimmte Wertpapiere, Bargeld, Kunstgegenstände, teure Autos u.ä. über. Vermögen, die nicht unter das „Endbesteuerungsgesetz“ fallen, aber natürlich nie das Aufkommen aus einer allgemeinen, umfassenden Vermögensbesteuerung – die alle Finanzvermögen umfasst – generieren würde.

Gegen eine höhere Besteuerung von Immobilienvermögen wäre auch nichts einzuwenden, jedenfalls dann nicht wenn z.B. eine höhere Grundsteuer nicht auf Mieter*innen überwälzt werden dürfte und für bewohnte Einfamilienhäuser beispielsweise großzügige Freibeträge eingeführt werden. Das WIFO hat bereits entsprechende Vorschläge erarbeitet, die bis zu 1 Mrd. Euro zusätzlich für Städte und Gemeinden bringen würden – wichtige Zusatzeinnahmen für kommunale Investitionen in Pflege, Kinderbetreuung, öffentliche Infrastruktur. Wirklich ansprechen traut sich das unpopuläre Thema allerdings kaum wer. Die zu erwartenden Einnahmen wären jedenfalls weit unter jenen, die man sich aus einer allgemeinen Vermögenssteuer erhoffen könnte.

Alternative Vermögensabgabe

Eine mögliche, rechtlich umsetzbare Alternative zur Vermögenssteuer wäre u.U. eine einmalige Vermögensabgabe wie sie etwa die deutschen Grünen zur Bewältigung der gestiegenen Staatsschulden in Folge der Wirtschaftskrise 2008ff gefordert haben. Diese sollte einmalig 100 Milliarden Euro betragen: Über eine befristete Laufzeit von 10 Jahren sollte diese von Personen mit einem Nettovermögen von über 1 Mio. Euro (zusätzlich weiterer Freibeträge für Unternehmen und Familienangehörige) aufgebracht werden. Die Höhe der Abgabe lag dabei bei 1,5 %.

Eine derartig gelagerte Vermögensabgabe – einmalig eingehoben, über mehrere Jahre „gestreckt“ – wäre vielleicht eine Möglichkeit, das durch das Endbesteuerungsgesetz auferlegte Besteuerungsverbot von Finanzvermögen zu „umgehen“.

Im Endbesteuerungsgesetz ist schließlich ausdrücklich davon die Rede, dass eine Vermögenssteuer – also eine dauerhaft und regelmäßig angelegte (Substanz-)Besteuerung – auf Finanzvermögen unzulässig ist. Ein einmalig zu leistender Beitrag der Vermögenden – etwas zum Abbau der im Rahmen der COVID19-Krise getätigten Schulden – muss da nicht zwingend darunterfallen.

Realistischer als eine Vermögenssteuer wäre eine derartige Vermögensabgabe allemal. Sachlich argumentierbar ist sie jedenfalls, hat die Vermögenskonzentration in der Krise doch nochmals zugenommen und es daher nur naheliegend ist, dass jene mit den „ökonomisch breitesten Schultern“ auch die Hauptlast der finanziellen Krisenbewältigung tragen müssen. Argumente gegen Abgaben auf Vermögen, wie sie aktuell wieder einmal von der Industriellenvereinigung vorgebracht werden, sind leicht zu entkräften: Vermögenssteuern etwa als „wachstumsfeindlich“ zu bezeichnen – wie es die IV tut – führt sich alleine schon darum ad absurdum, weil ausgerechnet der nicht besonders unter Sozialismusverdacht stehende IWF schon zur Bewältigung der Schuldenkrise 2008ff Vermögenssteuern als am wenigsten wachstumshemmend empfohlen hat. Und auch aktuell wird im IWF – da schau her – zur Bewältigung der COVID19-Schulden laut über eine einmalige, 10%ige Vermögensabgabe nachgedacht. Nicht zuletzt aus Gründen des sozialen Zusammenhalts.

Auch dass der „Mittelstand“ von Vermögenssteuern besonders betroffen wäre – wie die IV behauptet – lässt sich angesichts der Datenlage zur Vermögensverteilung leicht widerlegen – es gibt nämlich bei Vermögen schlichtweg keine „Mitte“, wie die regelmäßig veröffentlichten Zahlen der OeNB immer wieder eindrucksvoll belegen.

Politischen Mehrheiten selbst für eine Vermögensabgabe zu finden ist immer noch schwierig genug. Allerdings weitaus realistischer als die Einführung einer allgemeinen Vermögenssteuer – so notwendig und richtig sie auch wäre. Denn der haben SPÖ und ÖVP bedauerlicherweise schon 1993 einen fetten Riegel vorgeschoben.