Eine aktuelle Studie des Budgetdienstes des Parlaments untersucht die Einkommens- und Verteilungswirkung der Unterstützungspakete der Regierung seit Ausbruch der COVID-19-Krise. Das Ergebnis: entgegen oppositioneller Behauptungen haben die Maßnahmenpakete gewirkt – auch im europäischen Vergleich.

Die Ausgangsfragen der Studie des unabhängigen Budgetdienstes werden seit Ausbruch der COVID-19-Krise, vor allem aber seit dem starken Teuerungsanstieg in Folge des Ukraine-Krieges, im Parlament und einer breiten Öffentlichkeit – je nach Standort – heftig diskutiert: während die Opposition regelmäßig davon spricht, dass die milliardenschweren Hilfen verpufft, Gießkanne, oder wirkungslos (gewesen) wären, behauptet die Regierung, dass die Unterstützungsmaßnahmen sehr wohl gewirkt und die Haushalte dabei unterstützt hätten, die Folgen der Teuerung besser bewältigen zu können. Insbesondere die einkommensärmsten Gruppen hätten profitiert. Was stimmt nun tatsächlich?

Liest man die Analyse des Budgetdienstes, so scheint diese eher der Regierung recht zu geben. Die konkreten Zahlen widerlegen tatsächlich gerne vorgebrachte Behauptungen der Opposition ebenso wie die Unwirksamkeit der im Nationalrat beschlossenen Maßnahmen. Interessant auch der europäische Vergleich: auch hier schneidet Österreich in Sachen Kaufkrafterhalt und Realeinkommensstärkung deutlich besser ab als so manche betreffend Teuerung immer wieder als Vorbild genannte EU-Staaten.

Alles nur Einmalzahlungen? Alles nur Unsinn

Fangen wir zuallererst mit der Behauptung an, die Regierung hätte in Sachen Hilfen und Kampf gegen die Auswirkungen der Teuerung vor allem auf Einmalzahlungen gesetzt, die verpufft, nicht nachhaltig etc. gewesen wären. Diese Behauptung ist schlichtweg falsch:

-

- Über zwei Drittel, nämlich 70 % der Maßnahmen über den gesamten Betrachtungszeitraum – von 2020 bis 2024 – sind tatsächlich dauerhaft, strukturell wirkende Maßnahmen – wie die Ökosoziale Steuerreform, die Abschwächung der kalten Progression oder die jährliche Inflationsanpassung der Sozial- und Familienleistungen.

- Lediglich in den Jahren 2020 und 2022 überwogen die „temporären“ – also nicht dauerhaften – Maßnahmen. Das war allerdings durchaus so gewollt, stellten diese Direktzahlungen doch Überbrückungshilfen bis zur regulären Inflationsanpassung z.B. von Pensionen oder Sozialhilfe dar. Diese Direktzahlungen sollten soziale Härten im laufenden Jahr abfedern, da in Österreich die Inflation regelmäßig im Nachhinein – dann, wenn nämlich die konkreten Zahlen vorliegen – abgegolten wird.

Insgesamt stellt sich die Behauptung, dass es sich bei den Hilfsmaßnahmen v.a. um Einmalzahlungen gehandelt hätte, als unwahr heraus. Nicht berücksichtigt sind dabei preisdämpfende Maßnahmen wie die Strompreisbremse oder das Aussetzen bzw. die Reduktion von Energieabgaben.

Alles Gießkanne? Na ja …

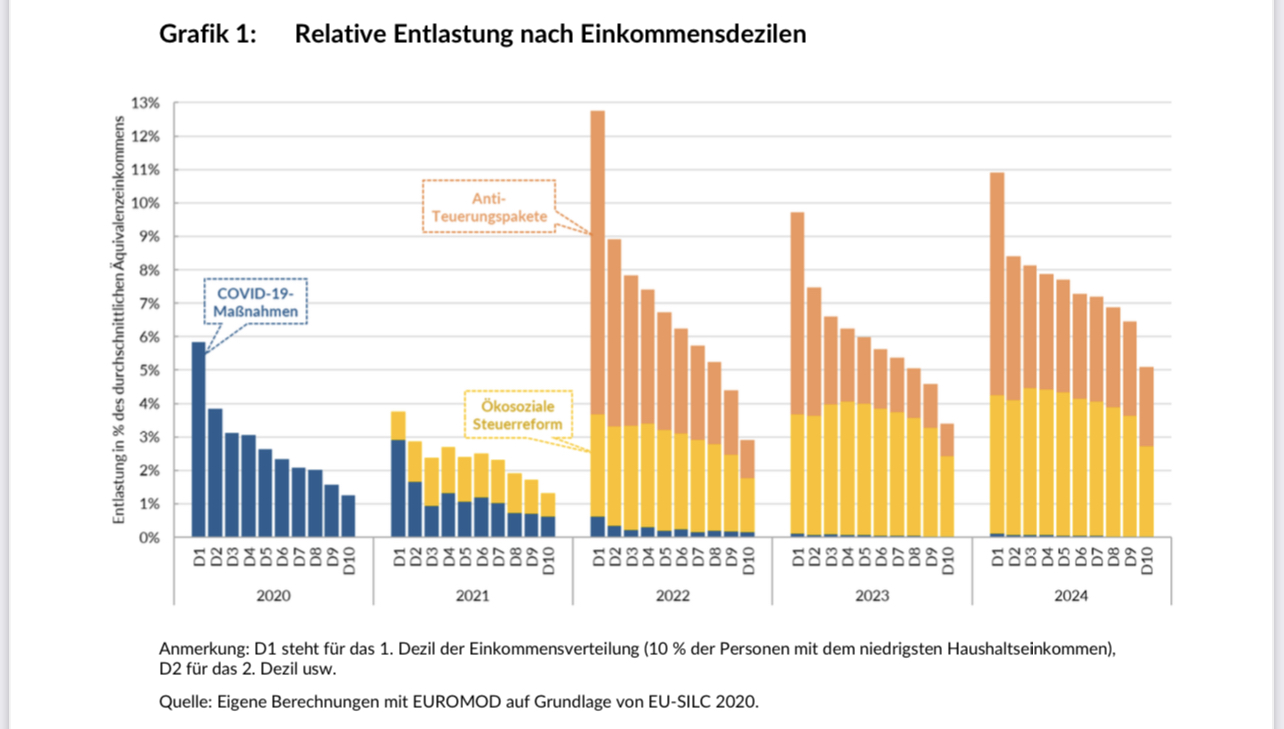

Mit rund 22 % entfällt nur rund ein Viertel der Entlastungsmaßnahmen zielgerichtet auf Einkommen mit niedrigem Einkommen – 2020 immerhin 43 %, 2021 sogar 60 %. Allerdings profitieren Haushalte mit niedrigem Einkommen auch von breit angelegten Maßnahmen wie dem erhöhten Klimabonus, wie die Grafik über die Verteilungswirkung der Unterstützungsmaßnahmen zeigt.

Über die gesamte Betrachtungsweise zeigt sich, dass relativ zum Einkommen gesehen die Gesamtentlastung bei den einkommensärmeren Haushalten am höchsten ist. So betrug 2020 die Entlastung bei den 10 % der ärmsten Haushalten durchschnittlich 5,8 % des verfügbaren Einkommens, im Jahr 2022 12,7 % und auch 2023 sowie 2024 ist sie mit 9,7 % bzw. prognostizierten 10,9 % nach wie vor hoch.

Umgekehrt wurden die 10 % der reichsten Haushalte 2020 und 2021 um durchschnittlich „nur“ 1,3 %, 2024 um 5,1 % entlastet – eine Folge insbesondere der Abmilderung der Wirkung der Kalten Progression.

Alles verpufft? Nein, Kaufkraft (Realeinkommen) steigt auch in Krisenjahren

Hinsichtlich der Realeinkommensentwicklung der Privathaushalte – also der Kaufkraft je Haushalt – ergibt sich ein über die Jahre differenzierteres Bild. Zuallererst: die Realeinkommen – also die um die Inflation bereinigten verfügbaren Einkommen – der Haushalte setzen sich aus den Lohneinkommen, den Transferzahlungen (z.B. Pensionen, Familienbeihilfe, Arbeitslosengeld …) sowie Vermögenseinkommen zusammen. Während allerdings Vermögenseinkommen – wie Dividenden, Einkommen aus Vermietung und Verpachtung oder Zinsen – nur für die reichsten Haushalte relevant sind, sind Transferzahlungen sowohl für einkommensarme als auch mittlere Einkommen von besonderer Bedeutung.

Wie haben sich nun die Realeinkommen der Haushalte entwickelt?

Hierzu vergleicht der Budgetdienst zwei Szenarien – nämlich die Entwicklung gegenüber dem Vorkrisenjahr 2019 und dem Vorjahr. Kommen wir zuallererst zur Realeinkommensentwicklung gegenüber dem letzten Vorkrisenjahr:

-

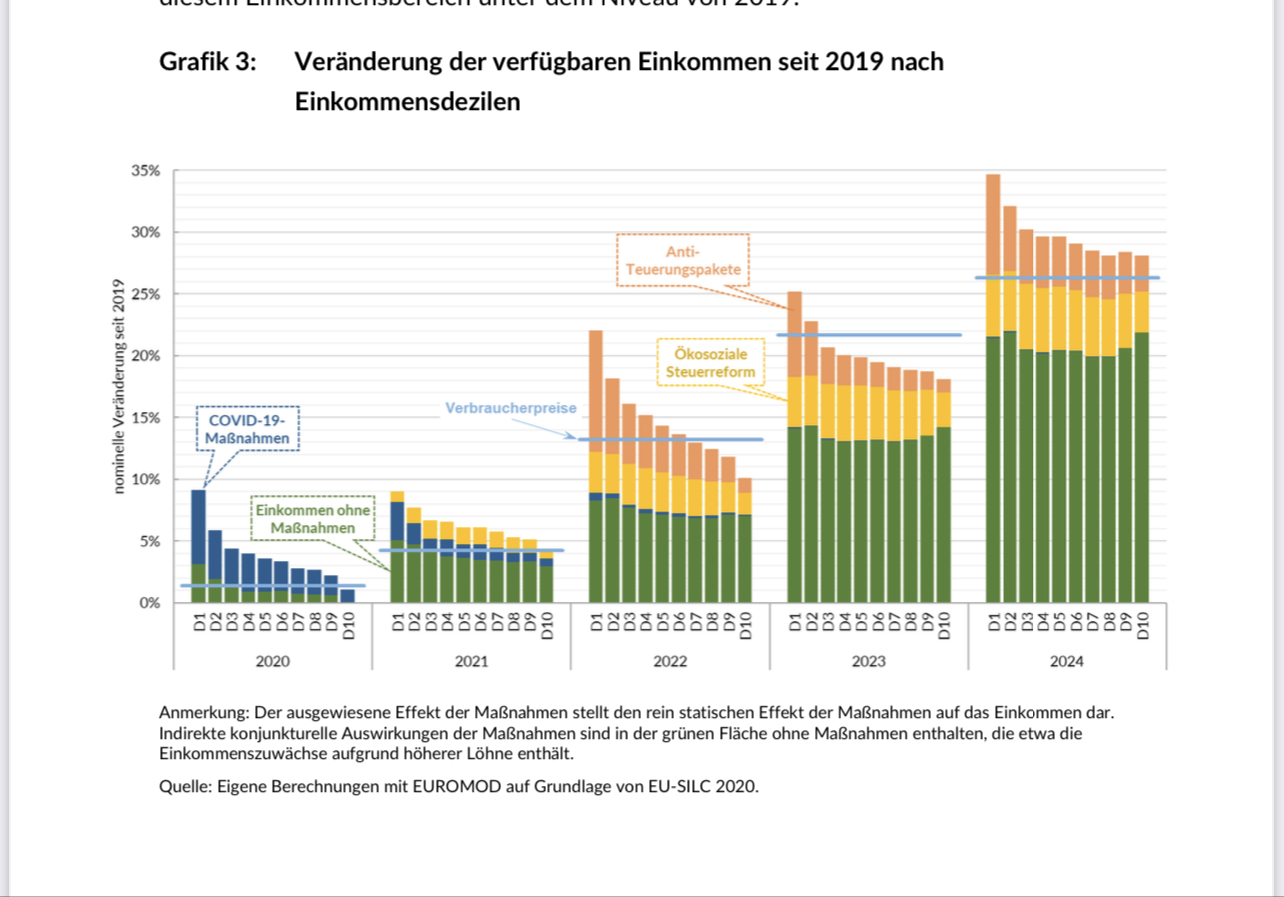

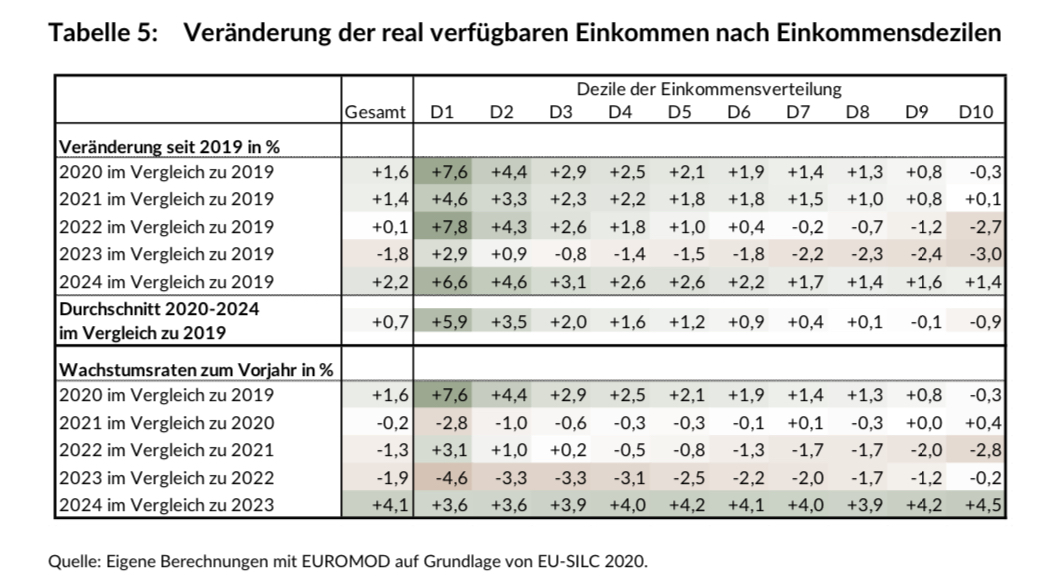

- Gegenüber 2019 gab es in allen „Krisenjahren“ – außer 2023 – Realeinkommenszuwächse. 2023 lagen die Realeinkommen um 1,8 % unter dem Vorkrisenjahr 2019. Die Ausnahme: die beiden einkommensärmsten Dezile – also die ärmsten 20 % der Haushalte – erzielten auch 2023 gegenüber dem Vorkrisenjahr 2019 Realeinkommenszuwächse, konnten sich 2023 also mehr leisten als noch 2019.

- Vergleicht man die Realeinkommensentwicklung gegenüber dem Vorjahr, so gab es 2020 Realeinkommenszuwächse, 2021 minimale Verluste, 2022 und 2023 aufgrund der hohen Inflation und geringeren Einmalzahlungen Reallohnverluste von 1,3 % bzw. 1,9 %. 2024 wird dagegen mit einem satten Zuwachs von 4,1 % gerechnet (ein Ergebnis der nachholenden Inflationsanpassung im österreichischen Sozial- und Kollektivvertragssystem). In diesem Szenario bemerkenswert: 2022 gab es zwar über alle Privathaushalte hinweg Realeinkommensverluste, den einkommensärmsten 30 % der Haushalte wurde die Inflation allerdings voll abgegolten, das einkommensärmste Zehntel erhielt ein Plus von 3,6 %.

- Über den gesamten Beobachtungszeitraum – 2020 bis 2024 (Prognose) – ergibt sich für alle Einkommensgruppen gegenüber 2019 ein Realeinkommenszuwachs von 0,7 %. Die Kaufkraft ist im Vergleich zu 2019 also gestiegen. Die „untere“ Hälfte der Haushalte erzielt dabei Kaufkraftzuwächse von 5,9 (unterstes Einkommenszehntel) bis 1,2 %, „Verluste“ müssen dagegen die reichsten Privathaushalte hinnehmen. Das liegt vor allem an den einbrechenden Vermögenseinkommen, was noch zu zeigen sein wird.

Dass Österreich damit auch EU-weit nicht schlecht abschneidet und die Maßnahmen durchaus gewirkt haben, zeigt der europäische Vergleich.

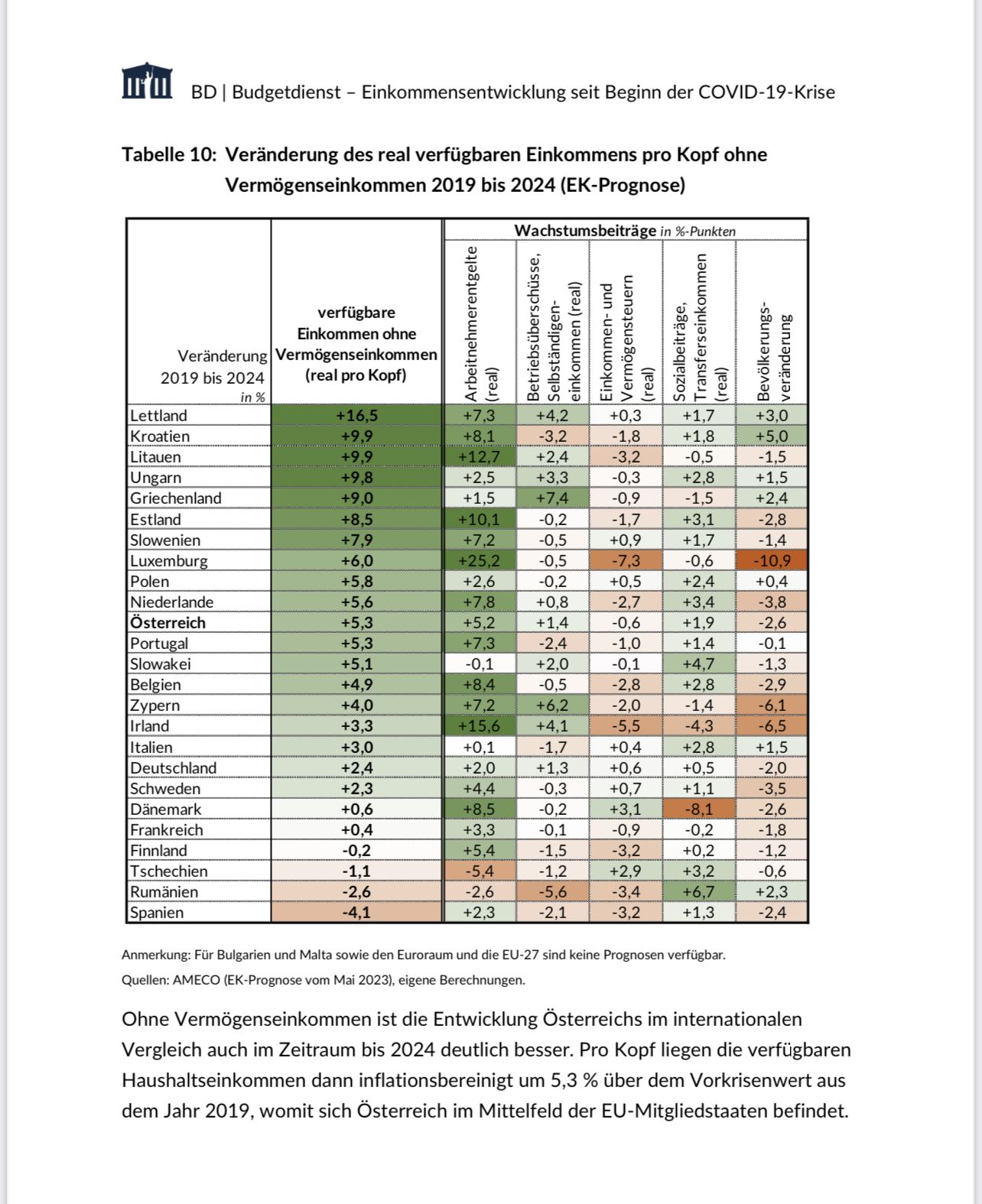

Realeinkommensentwicklung im europäischen Vergleich – Österreich über EU-Schnitt

Wie haben sich die Realeinkommen im europäischen Vergleich entwickelt? Hier hat die Studie des Budgetdienstes auf Basis von Eurostat-Daten die Veränderung der Realeinkommen pro Kopf analysiert (nicht mehr je Haushalt) und kommt auf interessante – und durchaus überraschende – Ergebnisse.

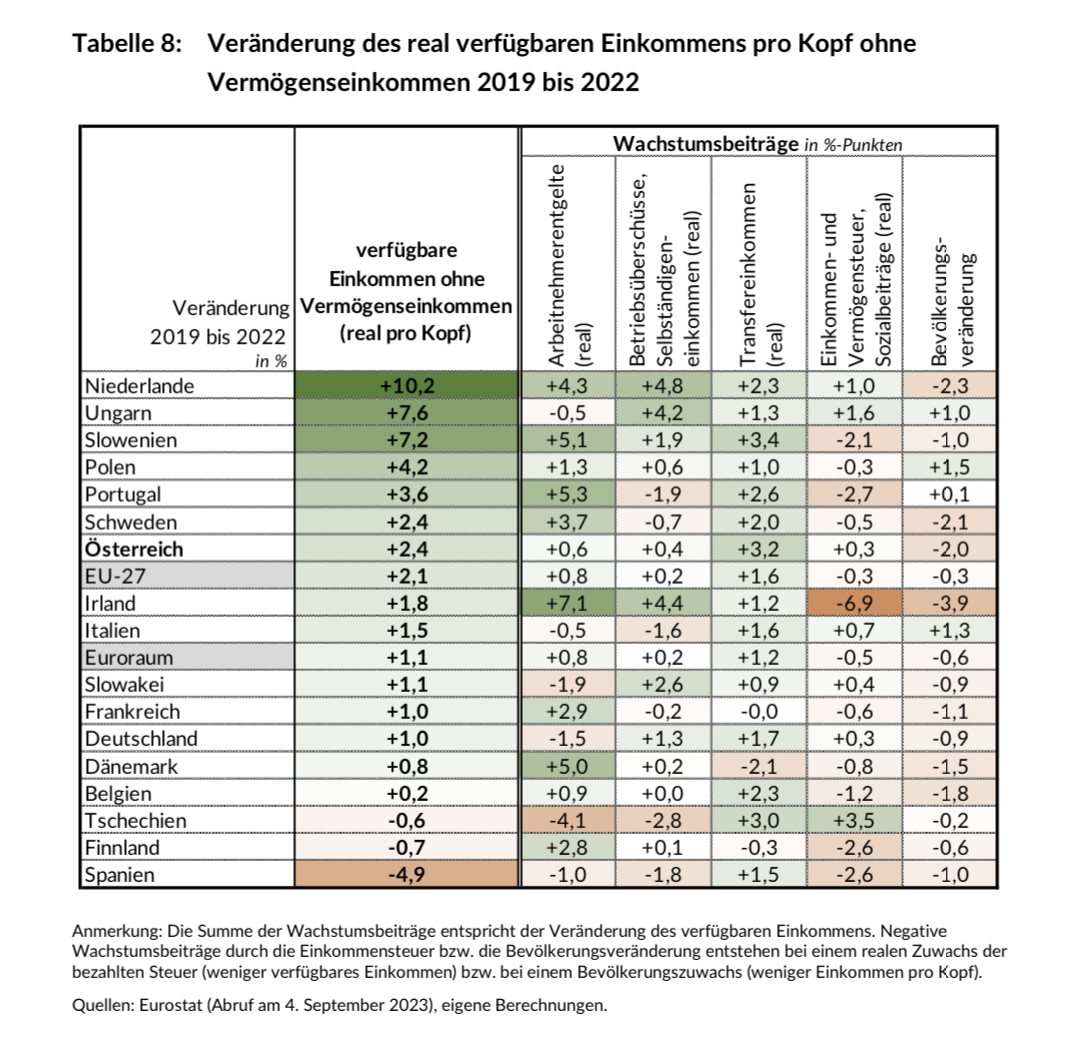

Der Budgetdienst hat in seinem Vergleich die reale (also inflationsbereinigte) Entwicklung von Löhnen und Gehältern, der Selbständigeneinkommen, der Sozialtransfers, der Vermögenseinkommen sowie des relevanten Steueraufkommens in den EU-Staaten analysiert. Vermögenseinkommen sind dabei angesichts der Vermögenskonzentration im obersten Einkommenssegment – wie bereits erwähnt – praktisch nur für die obersten Einkommensdezile von Bedeutung, weshalb diese bei einer Analyse der Entwicklung der realen Masseneinkommen vernachlässigt werden können.

Betrachtet man nun die für die überwältigende Mehrzahl der Bevölkerung relevanten Einkommensgrößen – also Löhne/Gehälter, Sozialtransfers, Selbständigeneinkommen, Steuern – ergibt sich folgendes Bild (siehe auch Grafik):

-

- Mit einem Realeinkommenszuwachs pro Kopf von 2,4 % von 2019 bis 2022 liegt Österreich deutlich über dem EU-27- (+ 2,1 %) wie auch Euro-Raum-Schnitt (+ 1,1 %). Bemerkenswert: beim Zuwachs der Sozialtransfers (z.B. Pensionen, Familienleistungen …) liegt Österreich mit + 3,2 % nur knapp hinter Slowenien (+ 3,4 %) auf Platz Zwei. Der Sozialstaat hat also gewirkt, die beschlossenen Maßnahmen haben die Wirkung noch zusätzlich verstärkt. Von Sozialabbau nicht nur keine Spur – im Gegenteil. Ebenfalls gestiegen sind Löhne/Gehälter (+ 0,6 %) sowie Selbständigeneinkommen (+ 0,4 %). Die Ökosoziale Steuerreform sowie die Eindämmung der kalten Progression haben mit einem Plus von 0,3 % ebenfalls einen Beitrag zur positiven Realeinkommensentwicklung geleistet.

- Für den Zeitraum von 2019 bis 2024 wird eine noch positivere Realeinkommensentwicklung pro Kopf prognostiziert. Hier wird ein Kaufkraftzuwachs von 5,3 % erwartet – Österreich liegt hier im europäischen Mittelfeld.

- Erstaunlich ist das Zurückbleiben Frankreichs und Spaniens in der Realeinkommensentwicklung – zwei EU-Staaten, die bei der Bekämpfung der Inflation immer wieder gerne als besonders erfolgreich hervorgehoben werden. Der Erfolg – ausgedrückt in Realeinkommen bzw. Kaufkraft – ist allerdings – freundlich ausgedrückt – enden wollend: Spaniens Bürger:innen müssen nämlich tatsächlich massive Realeinkommensverluste hinnehmen – von 2019 bis 2022 minus 4,9 %, von 2019 bis 2024 immer noch 4,1 %. Frankreich ist in Sachen Kaufkraftentwicklung ebenfalls deutlich hinter dem EU-Schnitt bzw. Österreich: 2019 bis 2022 betrug der Zuwachs an Massen-Kaufkraft 1 %, von 2019 bis 2024 lediglich plus 0,4 % (ohne Vermögenseinkommen). In Spanien dämpften v.a. höhere Steuern die Kaufkraftentwicklung, in Frankreich unterdurchschnittliche Sozialtransfers. Als Vorbildländer in Sachen Reallohnentwicklung und Maßnahmen gegen die Folgen der Teuerung eignen sich Spanien und Frankreich – angesichts der unterdurchschnittlichen Performance bei der Einkommensentwicklung – also nur bedingt.

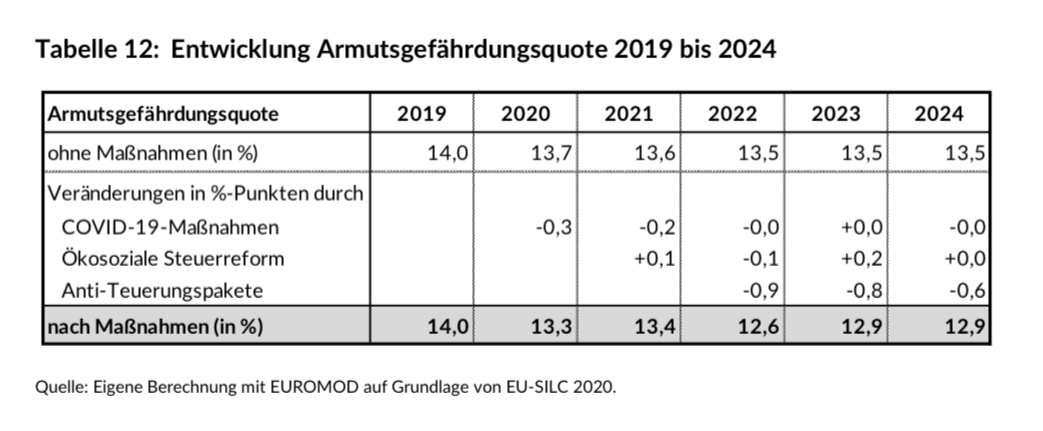

Anti-Teuerungs-Maßnahmen reduzieren Armutsgefährdung

Was die Studie zuletzt ebenfalls zeigt: Dank der beschlossenen Unterstützungen wurde ein Anstieg der Armutsgefährdungsquote nicht nur verhindert, die Hilfen aus den COVID-19- und Anti-Teuerungs-Paketen halfen auch dabei, die Armutsgefährdungsquote zu senken – im ersten Jahr der Teuerung um fast einen Prozentpunkt, 2023 und (prognostiziert) 2024 um je 0,6 Prozentpunkte. Die – im europäischen Vergleich – relativ niedrige Armutsgefährdungsquote konnte so auch in der Krise stabilisiert werden.

Konklusio

Zusammenfassend kann festgehalten werden:

-

- Die COVID-19 und Anti-Teuerungspakete haben weitgehend gewirkt und massive Realeinkommensverluste nicht nur verhindert – insgesamt legen die Realeinkommen von 2019 bis 2022 leicht, bis 2024 (prognostiziert) sogar deutlich zu. Österreich liegt in der Kaufkraftentwicklung (abzüglich Vermögenseinkommen) im oberen Mittelfeld. Die Mehrzahl der Unterstützungsleistungen waren dabei nicht – wie oft behauptet – Einmalzahlungen, sondern dauerhaft und strukturell wirkende Maßnahmen.

- Weil im österreichischen Sozial- und Kollektivvertragssystem der Inflationsausgleich im Nachhinein erfolgt, stell(t)en Einmal- bzw. Direktzahlungen wichtige Überbrückungshilfen dar, die kaufkraftstabilisierend wirkten. Der Nachteil der Inflationsabgeltung im Nachhinein zeigt sich im Jahr 2023 in dem mangels Direktzahlungen Realeinkommensverluste zu verzeichnen waren. Kaufkraftverluste, die zwar 2024 mit der Valorisierung von Sozialleistungen, Pensionen und zu erwartenden Kollektivvertragsabschlüssen ausgeglichen werden und zu einem deutlichen (prognostizierten) Realeinkommenszuwachs 2024 führen, nicht allerdings im Teuerungsjahr 2023.

- Auch wenn 2021 und 2023 im Vergleich zum jeweiligen Vorjahr Realeinkommensverluste schlagend wurden, stieg im Vergleich zum Vorkrisenjahr 2019 in jedem der folgenden Krisenjahre – Ausnahme 2023 – die Kaufkraft. Die ärmsten 20 % der Bevölkerung verbesserten Vergleich zu 2019 – auch 2023 ihre Realeinkommen geringfügig.

- Die Anti-Teuerungs-Maßnahmen stabilisierten in der Krise die im EU-Vergleich niedrige Armutsgefährdungsquote und reduzierten geringfügig die Armutsgefährdung. Der Sozialstaat mit seinen Transferzahlungen hat sich einmal mehr als wichtiger Stabilisator in den Krisenjahren herausgestellt.

- Mit den Direktzahlungen, der automatischen Inflationsanpassung der Sozial- und Familienleistungen, den Erhöhungen von „Mindestpension“ und Sozialhilfe über der Inflationsrate sowie dem bis Ende 2024 wirksamen Unterstützungspaket für einkommensarme Familien wurde die Stabilisierungswirkung zusätzlich verstärkt.

Grafiken und Tabellen stammen aus der Studie des Budgetdienstes des österreichischen Parlaments „Einkommensentwicklung seit Beginn der COVID-19-Krise und Verteilungswirkungen der Unterstützungsmaßnahmen“